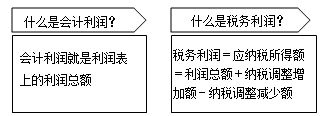

很多人在日常生活中都会弄不清会计利润、税务利润到底什么关系,包括一些创业公司的老板对此也是一知半解,现在宁波会计培训学校就用大家听得懂的语言,给大家讲讲会计利润和税务利润的关系。

【举例】本年发生了10万元的广告费,在会计上减少了净利润10万元;但是税法上可能规定只允许扣减8万元的广告费,所以纳税增加额项目上要增加2万元。

【提示】纳税调整增加项的调增额要提前算出来,以对此做到心中有数,不要等到汇算清缴前才计算。

从纳税申报的角度讲,企业所得税一年分四次季报,一次年报(年度汇算清缴)。

你可以在季度交税,年度不交;也可以季度交,年度也交;也可以季度不交,年度交税。

这里需要你了解的东西很多。

季度交税,年度不交:一般适合于纳税调增调减项目控制得好的小企业;

季度交,年度也交:适合于利润总额为正的企业;

季度不交,年度交税:这种纳税方式不是最好的选择,不利于投资人进行投资。季度不交,那利润表上反映是亏损的;年度交税,汇算清缴的数额不会出现在本年的利润表上,所以本年度的利润表上会一直亏损,则不利于投资人进行投资。