有很多即将为企业的年度汇算清缴奉献第一次的小伙伴,大家都有一个共同的疑问,年度汇算清缴究竟是什么?只听说过,但是没接触过啊,小编当然是忧广大学员之忧,所以立马就给各位送来了知识小科普,我们一起看看吧。

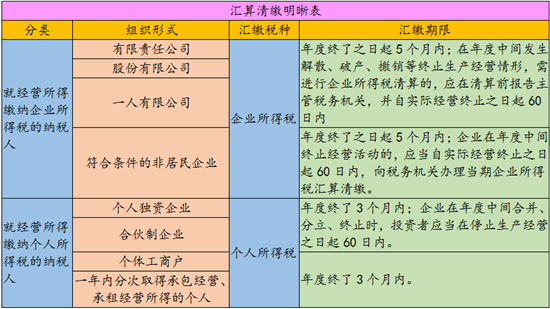

汇算清缴包含企业所得税汇算清缴和缴纳个人所得税的经营组织的个人所得税汇算清缴。

根据《企业所得税汇算清缴管理办法》(国税发[2009]79号)的定义,“企业所得税汇算清缴”是指纳税人自纳税年度终了之日起5个月内或实际经营终止之日起60日内,依照税收法律、法规、规章及其他有关企业所得税的规定,自行计算本纳税年度应纳税所得额和应纳所得税额,根据月度或季度预缴企业所得税的数额,确定该纳税年度应补或者应退税额,并填写企业所得税年度纳税申报表,向主管税务机关办理企业所得税年度纳税申报、提供税务机关要求提供的有关资料、结清全年企业所得税税款的行为。

在《中华人民共和国个人所得税法》和《国务院关于个人独资企业和合伙企业征收所得税问题的通知》(国发[2000]16号)中都有个人所得税汇算清缴的规定,却未给出确切的定义。那么,我们理解个人所得税的汇算清缴,可以借用企业所得税汇算清缴的定义去理解,汇算清缴就是一个税收征管环节,在按月或季预缴后,纳税年度结束后的一定期限内,需要对该年度的应纳税所得额和应纳税额进行一次汇总申报,根据之前的预缴情况,进行补或退税。

需要进行汇算清缴的组织和个人以及汇缴的期间如下表所示:

注:依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的非居民企业,无论盈利或者亏损,均应按照企业所得税法及相关文件的规定,参加年度企业所得税汇算清缴。